La Contabilidad es el medio en que se mantiene en control la gestión de una empresa. Los gastos e ingresos se registran y analizan para decidir la mejor manera de invertir y cómo puede beneficiar a la empresa a corto, mediano y largo plazo.

Llevar la contabilidad de un negocio requiere la consideración de muchísimos detalles asociados con elementos patrimoniales, financieros o administrativos, y que requieren enfoques distintos, entendiendo que poseen propósitos diferentes. Por ejemplo, se debe llevar las cuentas sobre los gastos internos y también contabilizar los recursos que nos permitan adquirir deudas o podamos ofrecer como garantías en un eventual endeudamiento, podemos llevar el control de los ingresos, saber cuáles han sido las pérdidas en un determinado periodo o cuáles son los compromisos tributarios que se deben cumplir.

Es por todo esto que se hace necesaria una contabilidad para cada situación, y aunque se trate de “llevar las cuentas”, cada cuenta tiene un propósito y una finalidad. A continuación, te explicamos cuales son estas contabilidades, sus objetivos y principales características.

Contabilidad Fiscal

El término fiscal lleva invariablemente al ámbito tributario, es decir, todo lo relacionado con los impuestos, tasas, declaraciones, etc., que la empresa debe gestionar para cumplir con lo establecido en el marco legal de su país, en materia tributaria.

La Contabilidad Fiscal se ocupa de registrar y controlar los deberes financieros de una organización para que posteriormente pueda elabora las declaraciones correspondientes y efectuar el pago de los impuestos. Según el tipo de empresa y el sector, le corresponderá cumplir con obligaciones tributarias particulares. Y la regularidad de estos registros y controles, dependerá de los ciclos en que se debe cumplir con los deberes tributarios.

La Contabilidad Fiscal cuenta con las siguientes características:

- Variabilidad: se adecúa a las normativas establecidas en el país para cada tipo de empresa.

- Flexibilidad: se gestiona de manera interna a través de un departamento de contabilidad o de un tercero. Aunque lo más recomendable es de manera interna por el tema inmediatez.

- Ajustable: se adapta a la actividad productiva de la empresa, y su rigurosidad está en los resultados, mas no en el ejercicio.

- Obligatoriedad: las empresas, sin importar el tipo, pueden desarrollar actividades económicas sin una estructura fiscal.

La Contabilidad Financiera se ocupa de sistematizar la información de cualquier actividad relacionada con la salud financiera de la empresa; esto quiere decir, que lleva un registro histórico sobre las actividades económicas en las que ha participado la empresa y cómo ha afectado en su crecimiento y desarrollo.

Las informaciones registradas son insumos para usuarios internos y externos como los inversionistas, accionistas, instituciones crediticias y/o agencias gubernamentales, con el fin de brindar datos necesarios para la toma de decisiones en torno a endeudamiento, pagos, inversiones, solvencias de negocios, ganancias o pérdidas, etc. De allí la importancia de esta forma de contabilidad, en especial cuando la empresa requiere de financiamiento.

Los criterios para decidir sobre estos aspectos, se fundamentan en los estados financieros generados, es por ello que dichos reportes presentan informaciones cuantitativas expresadas en las unidades monetarias, en las que se han realizado las transacciones: registro de hechos económicos; además de la rendición y control de cuentas y resultados, y la información económico-financiera para la toma de decisiones.

Sus principales características son:

- Es elaborada en base a los principios de contabilidad generales y aceptados de manera global.

- Está dirigida a usuarios internos y externos de la empresa.

- Es obligatoria en las empresas, para efectos fiscales y entes de control.

- Se enfoca en analizar en retrospectiva, el desempeño de la empresa.

- Se enfoca en el desarrollo de la empresacomo un conjunto global.

- Genera reportes consolidados de estados financieros.

Contabilidad Administrativa

Este tipo de contabilidad permite conocer, a través de la producción de datos y su análisis, las condiciones financieras de la empresa para que los usuarios internos tomen las mejores decisiones desde el punto de vista gerencial. Se enfoca en analizar, medir, registrar e informar a la gerencia, los datos contables de los procesos claves que orienten sobre cómo va el funcionamiento interno de la empresa.

La Contabilidad Administrativa puede expresarse en términos monetarios y no monetarios, debido a que puede abarcar cualquier tipo de unidades de medida que sean relevantes para los usuarios dentro de la empresa. Por otra parte, la periodicidad la determina los requerimientos de la empresa.

Algunas de las características de la Contabilidad Administrativa son:

- Analiza información tanto financiera y no financiera.

- Está dirigida principalmente al personal administrativo y gerencial.

- Es pragmática y flexible, pues se ajusta a necesidades específicas.

- No se sujeta a lineamientos externos que escapan del control de la organización.

- Sus parámetros son establecidos internamente por la empresa.

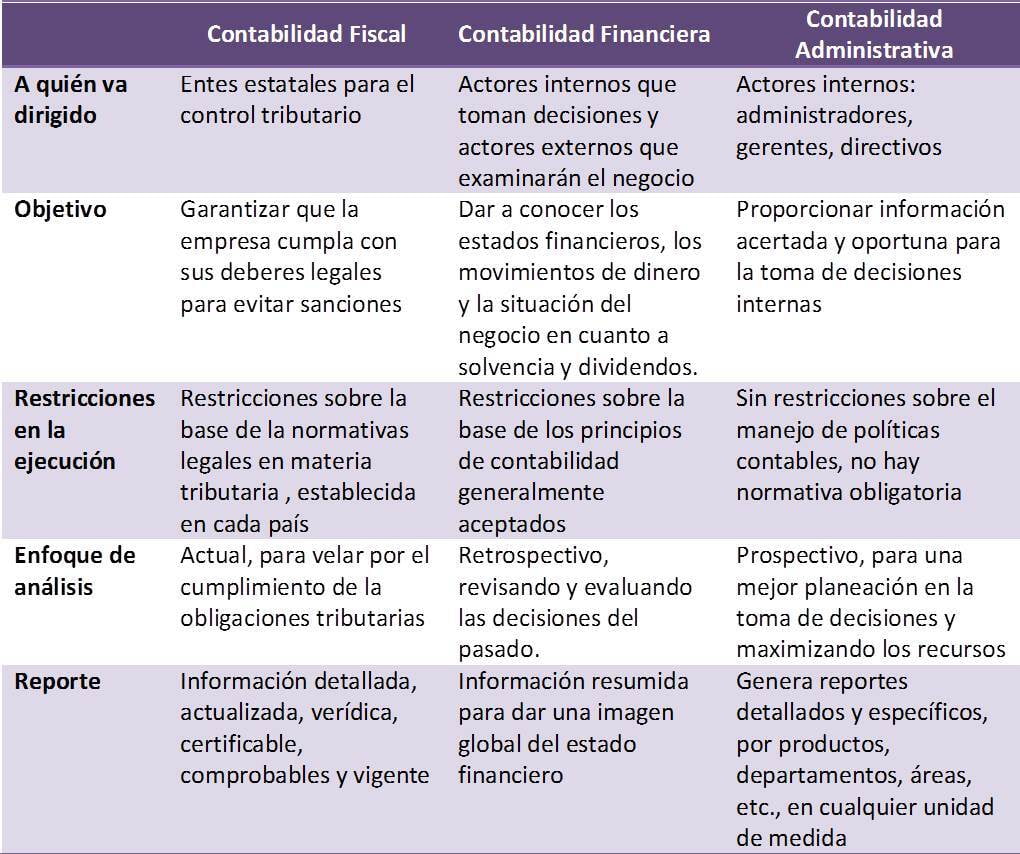

Comparativa entre la Contabilidad Fiscal, Financiera y Administrativa

A continuación te mostramos una comparativa para que puedas observar y analizar las diferencias más destacables entre estos tipos de contabilidad:

Como puedes ver, las tres contabilidades son necesarias para que la empresa opere de manera eficiente, ajustadas a las normativas y dentro del marco legal en materia tributaria. Además, se constituyen en herramientas útiles para la toma de decisiones.

Si te ha parecido útil este artículo, no dudes en compartirlo y si necesitas de nuestro apoyo, comunícate con nosotros y hagamos equipos.